NERACA KEUANGAN

NERACA KEUANGAN

Bab 4

Didalam akuntasi

keuangan, neraca atau laporan posisi keuagan (bahasa inggris : balance sheet atau statement of vinancial position) adalah bagian dari laporan

keuangan suatu entitas yang dihasilkan pada suatu periode akuntansi yang

menunjukkan posisi keuangan entitas tersebut pada akhir periode tersebut.

Neraca terdiri dari

tiga unsure yaitu asset , liabilitas , dan equitas. Yang di hubungkan dengan

persamaan akuntansi berikut:

|

Asset = liabilitas + equitas

Informasi yang

dapat disajikan dineraca antara lain posisi sumber kekayaan entitas dan sumber

pembiayaan untuk memperoleh kekayaan entitas tersebut dalam suatu periode

akuntansi (triwulan , caturwulan, atau tahunan).

Sesuai dengan

pernyataan standar akuntansi keuangan nomor satu yang dikeluarkan oleh ikatan

akuntan Indonesia disebutkan didalam neraca :

1. Perusahaan menyajikan asset

lancer terpisah dari asset tidak lancer dan kewajiban jangka pendek terpisah

dari kewajian jangka panjang kecuali untuk industry tertentu diatur dalam PSAK

khusus. Asset lancar disajikan menurut urutan liquiditas sedangkan kewajiban

disajikan menurut urutan jatuh tempo.

2. Perusahaan harus mengungkapkan

informasi jumlah setiap asset yang akan diterima dan kewajiban yang dibayarkan

sebelum dan sesudah dua belas bulan dari tanggal neraca.

3. Apabila perusahaan menyediakan

barang atau jasa dalam siklus operasi perusahaan yang dapat di identifikasi

dengan jelas, maka klasifikasi asset lancar dan tidak lancar serta kewajiban jangka

pendek dan jangka panjang dalam neraca memberikan informasi yang bermanfaat

dengan membedakan asset bersih sebagai modal kerja dengan asset yang digunakan

untuk operasi jangka panjang

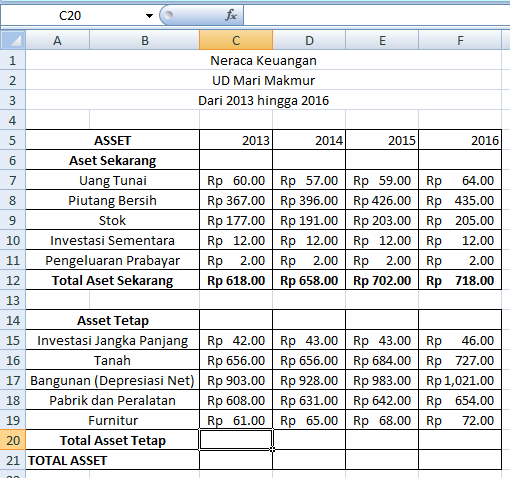

A.Berikut ini langkah langkah pembuatan neraca keuangan :

1. Buat judul, nama perusahaan, dan

asset. Asset ada dua jenis, yaitu asset lancar atau asset sekarang , dan asset

jangka panjang. Buat asset sekaranga terlebih dahulu.

2. Masukkan tahun disamping kanan

tulisan asset.

3. Buat formula untuk menambahkan

tahun dengan + 1 di samping kanan.

4. Kemudian salin formula tersebut

ke kanan.

5. Tentukan beberapa jenis asset

lancar, atau asset sekarang. Di daftar yang ada.

6. Masukkan nilai nilai asset ini

untuk tiap tahun yang ada.

7. Tambahkan total asset lancar

dengan menggunakan SUM untuk tahun pertama.

8. Salin menu SUM ini kekanan untuk

menghasilkan jumlah asset lancar kesemua tahun.

9. Hasilnya , semua total asset

sekarang akan terbuat.

10. Dengan cara yang sama, anda bisa

memasukkan asset jangka panjang atau asset tetap. Kemudian isikan item item

asset ini.

11. Kemudian isikan detail dari nilai

asset ini untuk semua tahun.

12. Buat fungsi SUM yang menjumlahkan

asset tetap saja.

13. Salin fungsi SUM ini kekanan

hingga semua tahun untuk asset tetap akan terjumlahkan.

14. Lihat bagian asset. Ini akan

menjumlahkan asset sekarang dengan asset tetap. Anda bisa membuat formula untuk

menjumlahkan total asset sekarang dengan total asset tetap.

15. Salin kesamping kanan, maka total

asset untuk semua akan terlihat.

16. Dibawahnya buat table kewajiban

atau liability dan masukkan item item current liability atau kewajiban lancar

anda.

17. Isikan nilai nilai dari kewajiban

lancar yang anda miliki.

18. Buat rumus untuk menghitung

kewajiban lancar anda, anda bisa men SUM kemudian memillih sel sel di kewajiban

lancar.

19. Salin rumus penjumlahan kewajiban

lancar ini ke kanan.

20. Jumlah kewajiban lancar untuk

semua tahun akan terlihat.

21. Buat kategori kewajiban lain ,

misalnya kewajiban jangka panjang.

22. Isi nilai nilai untuk kewajiban

jangka panjang ini.

23. Buat fungsi sum untuk

menjumlahkan kewajiban jangka panjang ini.

24. Salin fungsi SUM ini ke kanan ,

sehingga semua tahun akan terhitung jumlah kewajiban jangka panjangnya, alias

long term liability.

25. Terakhir, masukkan kategori

equitas shareholder. Dan isikan nilainya untuk tiap tahun yang ada di neraca.

26. Buat rumus untuk menghitung saldo

laba. Yaitu total asset dikurangi semua kewajiban atau liabilities dan

dikurangi pula dengan modal capital.

27. Salin rumus ini kekanan untuk

menghitung saldo laba untuk semua tahun.

28. Anda bisa menghitung semua total

equitas shareholder dengan menjumlahkan modal capital plus saldo laba.

29. Salin rumus, maka total equitas

untuk shareholder akan terbuat.

30. Sekarang buat rumus untuk

menjumlahkan total kewajiban dan equitas.

31. Salin rumus ini kekanan untuk

menjumlahkan total kewajiban dan equitas di semua tahun.

32. Maka jumlah total equitas dan

kewajiban untuk semua tahun akan terlihat.

Komentar

Posting Komentar