PERHITUNGAN JUMLAH ANSURAN HUTANG

PERHITUNGAN JUMLAH ANSURAN HUTANG

Bab 5

Sebuah

bisnis kadang ingin mengetahui detai berapa jumlah angsuran tiap bulan, dan

berapa porsi pokok utang dan interest yang di sumbangkan dari ansuran tersebut.

Exel memiliki fungsi untuk mengakomodasi hal ini, yaitu funsi PMT.

Fungsi

PMT ini berfungsi menghitung pembayaran dari peminjaman , dengan memasukkan

berupa nilai pinjaman, dan tingkat suku bunga.

Sintakes yang digunakan adalah:

|

Berikut ini penjelasan dari argument

argument diatas:

1. Rate (wajib), yaitu tingkat

interest rate dari pinjaman.

2. Nper (wajib), jumlah total

pinjaman pembayaran untuk pinjaman tersebut.

3. Pv (wajib) , nilai present value,

atau jumlah sekarang dari sebuah nilai dimasa depan. Ini juga sering disebut

nilai prinsicipal.

4. Fv (opsional) . nilai future

value , atau nilai uang yang anda inginkan setelah pembayaran terakhir

dilakukan. Jika fv dihilangkan, di asumsikan nilainya adalah 0, yaitu nilai

masa depan dari utang itu adalah nol.

5. Tipe (opsional) nilainya nol (0)

atau satu (1) dan mengindikasikan ketika pembayaran masih jatuh tempo atau

belum. Nilainya 0 atau di hilangkan akhir periode, atau satu diawal periode.

Harus

diperhatikan bahwa pembayaran yang dihasilkan dari rumus PMT hanya memasukkan

nilai principe dan interest saja, tapi tidak termasuk pajak, dan biaya lain

lain yang berkaitan dengan pinjaman..

Pastikan

anda konsisten dengan unit yang anda gunakan untuk menentukan rate dan nper.

Contohnya jika anda membuat pembayaran utang untuk empat tahun , dengan nilai

interest, rate pertahun sebanyak 12%, maka anda gunakan 12%/12 untuk rate dan 4

* 12 untuk nper nya.

Jika

ada membuat pembayaran tahunan untuk pinjaman yang sama, gunakan 12%, untuk

rate dan 4% untuk nper.

Jika

anda ingin mencari jumlah uang total yang dibayar selama durasi pinjaman,anda

tinggal mengalikan PMT yang dihasilkan dengan NPER .

Untuk

menghitung ini, anda juga memerlukan fungsi pv. Fungsi pv ini merupakan nilai

yang merepresentasikan present value dari investasi. Nilai present value ini

adalah jumlah total dari pembayaran dimasa depan yang ada sekarang.

Kalau anda meminjam uang, maka

jumlah uang ini merupakan present value bagi si pemberi pinjaman.

Sintaks PV ini adalah

|

Berikut ini beberapa argument

yang ada:

1. Rate (wajib) interest rate per

periode. Misalnya jika anda memperoleh pinjaman 10% , maka bunga perbulannya

10% / 12, alias 0,83%.

2. Nper (wajib) jumlah periode

pinjaman total secara keseluruhan. Misalnya jika anda memiliki pinjaman 4 tahun

yang harus dibayar bulanan maka nper adalah 4* dengan 12 , alias 48 periode.

3. PMT (wajib). Yaitu pinjaman yang

dibayarkan tiap periode, dan tidak berubah sepanjang pembayaran. PMT biasanya

terdiri dari prinsipe dan interest.

4. Fv opsional nilai masa depan,

atau nilai uang yang ingin diperoleh diakhir periode. Jika fv ditiadakan ,

asumsinya adalah nol.

5. Type (opsional) angka 0 atau 1

dan mengindikasikan ketika pembayaran yang sudah di bayar atau belum. Nilai 0

dihilangkan di akhir periode, dan nilainya satu diawal periode.

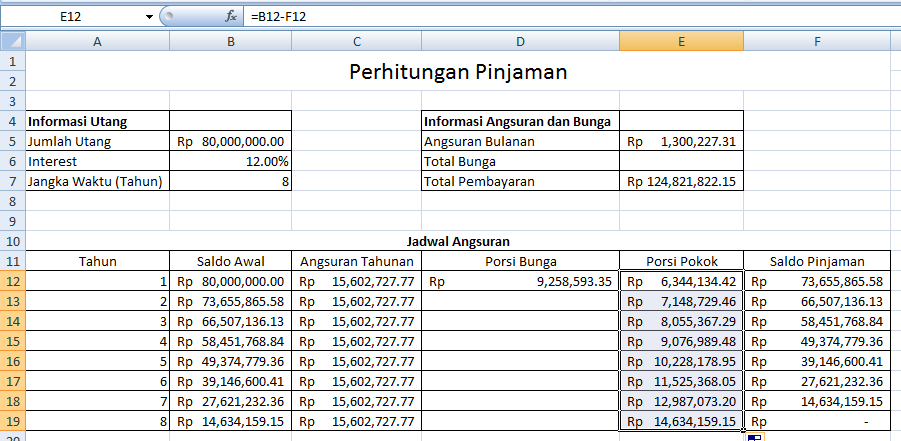

A. Pembuatan perhitungan pinjaman

Berikut ini contoh pembuatan perhitungan pinjaman.

Disini anda bisa melihat beberapa view ansuran dan flow perhitungan pinjaman

anda. Berikut ini langkah langkahnya :

1.

Buat heading berupa perhitungan pinjaman , kemudian buat dua table

untuk memasukkan informasi utang, dan informasi angsuran dan bunga.

2.

Masukkan info seputar utang anda , seperti nilai utang, bunga atau

interest, jangka waktu (tahun).

3.

Kemudian hitung dulu angsuran bulanan. Caranya dengan menggunakan

rumus PMT, dengan argument rate perbulan , nper dan present value. Present

value diisikan dengan jumlah utang.

4.

Klik enter , maka angsuran perbulan akan terlihat.

5.

Berikutnya, buat rumus untuk menghitung total pembayaran , yaitu

angsuran bulanan , dikalikan dengan jangka waktu dan dikalikan dengan 12 bulan.

6.

Maka terlihat total pembayaran seperti berikut ini.

7.

Buat table jadwal ansuran , dengan isi 6 kolom, yaitu kolom tahun,

saldo awal, angsuran tahunan, porsi bunga, porsi pokok dan saldo pinjaman.

8.

Karena contoh angsuran di tutorial ini 8 tahun, maka buat 8 di

bagian tahun.kemudian untuk saldo awal , tentukan sesuai dengan jumlah utang.

Ini adalah saldo awal dari utang di tahun pertama.

9.

Buat rumus untuk angsuran tahunan , yaitu mengalikan angsuran

bulanan, dikali dengan dua belas. Untuk angsuran bulanannya, dikasih tanda

dolar agar bernilai statis.

10.

Maka angsuran tahunan akan terlihat.

11.

Tentukan saldo pinjaman, yaitu menggunakan fungsi PV atau present

value, dengan argument berupa bunga, nper , dan PMT seperti terlihat di gambar

berikut ini.

12.

Nilai saldo pinjaman merupakan nilai akhir dari peminjaman ketika

angsuran di tahun tersebut sudah di tunaikan.

13.

Buat fungsi untuk porsi pokok , yaitu saldo awal dikurangi dengan

saldo pinjaman akhir tahun.

14.

Kemudian tentukan porsi bunga , yaitu pengurangan antara angsuran

tahunan dikurangi dengan porsi pokok.

15.

Untuk saldo awal di tahun kedua, adalah = saldo alhir di tahun

sebelumnya.

16.

Maka anda bisa melihat di tahun kedua , saldo akan sama dengan akhir

tahun sebelumnya.

17.

Salin kebawah untuk angsuran tahunan, ini karena angsuran tahunan

tetap, karena interest selalu tetap.

18.

Kemudian berikutnya, klik pada tahun pertama di saldo pinjaman.

19.

Kemudian salin kebawah saldo pinjaman ini, sehingga terlihat di

akhir tahun ke delapan, saldo pinjaman akan menjadi kosong. Artinya utang sudah

lunas.

20.

Salin juga kolom saldo awal hingga kebawah, disitu terlihat saldo

mulai berkurang sedikit demi sedikit hingga awal tahun ke delapan.

21.

Klik kolom porsi pokok dan salin kebawah.

22.

Terlihat porsi pokok diawal tahun akan lebih sedikit dan terus

membesar diakhirnya.

23.

Terakhir, salin porsi bunga , kebalikan dari porsi pokok, porsi

bunga ini akan mengecil dari tahun ke tahun.

24.

Kembali ke table informasi angsuran dan buang, isikan total bunga

dengan me SUM pada header porsi bunga.

25.

Maka terlihat total pembayaran ,dan total dari porsi bunga dari

pinjaman anda.

26.

Langkah ini cocok anda buat untuk utang bank atau leasing.

Komentar

Posting Komentar