LAPORAN BREAK EVEN

LAPORAN BREAK EVEN

Bab 1

Dalam ilmu ekonomi, terutama akuntansi biaya, titik impas (break

even point) adalah sebuah titik dimana biaya atau pengeluran dan pendapatan

adalah seimbang sehingga tidak terdapat kerugian atau keuntungan.

BEP memiliki peranan yang sangat penting jika ingin membangun suatu

usaha. Fungsinya sebagai indikator agar kita tidak mengalami kerugian, baik itu

usaha jasa ataupun manufaktur. Manfaat BEP diantaranya adalah :

1. Alat perencanaan untuk

menghasilkan laba.

2. Memberikan informasi mengenai

berbagai tingkat volume penjualan, serta hubungannya dengan kemungkinan

memperoleh laba menurut tingkat penjualan yang bersangkutan.

3. Mengevaluasi laba dari perusahaan

secara keseluruhan.

4. Mengganti sistem pelaporan yang

tebal dengan grafik yang mudah dibaca dan dimengerti.

Komponen yang berperan dalam perhitungan BEP yaitu biaya, dimana

biaya yang dimaksud adalah biaya variabel dan biaya tetap.

Untuk memisahkan atau menentukan suatu biaya, apakah biaya variabel

atau tetap bukanlah pekerjaan yang mudah. Biaya tetap adalah biaya yang harus

dikeluarkan untuk produksi ataupun tidak, sedangkan biaya variabel adalah biaya

yang dikeluarkan untuk menghasilkan satu unit produksi. Dimana kalau tidak

produksi maka tidak ada biaya ini.

Salah satu kelemahan BEP adalah hanya ada satu macam barang yang

diproduksi atau dijual. Jika lebih dari satu macam maka kombinasi atau

komposisi penjualannya (sales mix) tetap konstan.

Jika

dilihat di jaman sekarang ini bahwa perusahaan untuk meningkatkan daya saingnya

mereka menciptakan banyak produk, jadi sangat sulit dengan satu asumsi lagi.

Harga jual persatuan barang

tidak akan berubah berapapun jumlah satuan barang yang dijual atau tidak

ada perubahan harga secara umum. Hal ini demikian sulit ditemukan dalam

kenyataan dan prakteknya.

A.

Cara Menghitung BEP

Untuk

menghitung BEP kita bisa menghitungnya dalam bentuk unit atau price (harga)

tergantung kebutuhannya.

|

BEP Unit = FC / (P-VC)

Perhitungan BEP atas dasar rupiah :

|

BEP Rupiah = FC / (1-(VC / P))

Dimana :

1. FC : Biaya tetap (Fixed Cost)

2. P : Harga jual per unit

(Price)

3. VC : Biaya variabel per unit

(Variabel Cost)

Biaya tetap adalah total biaya

yang tidak akan mengalami perubahan apabila terjadi perubahan volume produksi.

Biaya tetap secara total akan selalu konstan sampai tingkat kapasitas penuh.

Biaya tetap merupakan biaya yang akan selalu terjadi walaupun perusahaan tidak

berproduksi.

Biaya

variabel adalah total biaya yang berubah-ubah tergantung perubhan volume

penjualan/produksi. Biaya variable akan berubah secara proposional dengan

perubahan volume produksi.

B. Membuat Tabel Perhitungan BEP

Berikut ini langkah-langkah pembuatan tabel perhitungan BEP beserta

chart :

1. Buatlah tampilan untuk memasukkan

fixed cost, variabel cost, dan price dari produk. Serta rumus BEP di sebelah

kanannya.

2. Kemudian format semua sel untuk

cost dan price tersebut, dan kasih pemformatan uang rupiah.

3. Isikan 3 informasi dasar, yaitu

fixed cost, variabel cost, dan price.

4. Masukan nilai BEP unit. Awali

dengan memasukkan tanda sama dengan.

5. Kemudian masukkan biaya fixed

cost dan diikuti dengan tanda bagi.

6. Kemudian dibagikan dengan laba,

yaitu hasil price dikurangi dengan variabel cost.

7. Untuk BEP Rupiah, kalikan BEP

Unit dengan price.

8. Maka BEP rupiah pun akan terbuat.

9. Sekarang buat tabel untuk memplot

kapan BEP-nya. Tabel ini bisa dikonstumisasi inkremen unitnya dan berisi enam

kolom, yaitu unit terjual, fixed cost, variabel cost, total cost,

penjualan/sales, dan profit.

10. Buat unit terjual. Awalnya = 0,

kemudian dibawahnya ditambahkan 0 dengan inkremen unit. Inkremen ini diberi

tanda pagar supaya referensinya absolut.

11. Maka hasilnya akan terlihat. Unit

akan ditambahkan dengan inkremennya.

12. Unit yang terjual akan bertambah

sepanjang kolom yang ada.

13. Untuk TC, langsung saja diacukan

ke tabel awal FC dimana referensinya dibuat absolut dengan tanda dolar ($).

14. Salin formula ke bawah, hingga

terlihat fixed cost tetap berapapun unitnya yang terjual.

15. Untuk variabel cost, anda bisa

mengalihkan nilai VC do form pertama dengan unit yang terjual. Untuk VC dari

awal diberi tanda dolar absolut.

16. Kemudian salin rumus VC ini ke

bawah.

17. Maka terlihat VC akan bertambah

seiringan dengan bertambahnya unit yang terjual.

18. Kemudian buat rumus untuk total

cost, yaitu penjumlahan antara variabel cost dan fixed cost untuk unit produk

yang terjual.

19. Kemudian buat nilai total

penjualan (sales). Dimana sales adalah perkalian antara unit dikalikan dengan

price. Dimana price dibuat absolut dengan tanda dolar ($).

20. Copy rumus ke bawah.

21. Terlihat total cost bertambah

sesuai dengan pertambahan unit, dan sales pun bertambah kalau unit bertambah.

22. Kemudian hitung profit, yaitu sales

dikurangi dengan total cost.

23. Profit akan diawali dari negatif

(rugi), hingga pelan-pelan akan positif (laba). Nilai 0 adalah nilai saat BEP.

24. Anda bisa mengubah nilai inkremen

unit untuk melihat dengan skala yang lebih pendek atau lebih panjang.

25. Setelah itu baru buat tabelnya.

Rencananya tabel inilah yang menjadi hasil akhir untuk dilihat di unit berapa

akan ada BEP.

26. Klik pada Insert > Charts >

Line.

27. Di bagian profit, anda bisa

melihat kapan profit berubah dari negatif menjadi positif.

28. Kalau anda mengganti nilai-nilai

parameter utama, seperti fixed cost, variabel cost, dan price, nilai BEP juga

akan berubah. Ini terlihat di grafik dan tabel juga.

29. Dari tabel ini bisa diketahui

bahwa untuk mempercepat BEP, bisa dilakukan dengan beberapa cara, seperti mengurangi fixed cost dan variabel cost, atau

meningkatkan harga jual per unit.

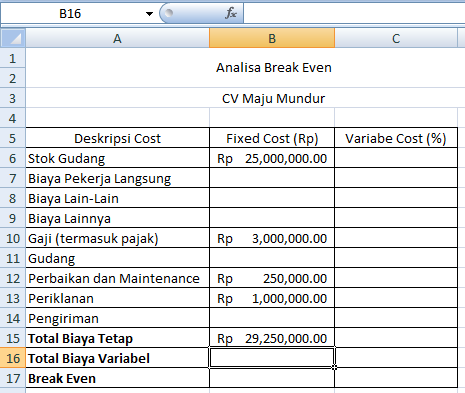

C.

Analisa Break Even dengan

Variabel Cost Berupa Persentase

Analisa break even kedua adalah

analisa di mana variabel cost merupakan persentase dari fixed cost. Kadang kala

ada perhitungan seperti ini. Berikut ini langkah-langkahnya :

1. Buatlah tampilan seperti berikut.

Ini menjelaskan aneka cost yang ada.

2. Isikan cost-cost alias

biaya-biaya yang ada.

3. Buat bagian bawahnya yang berisi

Total biaya tetap, dan Total biaya variabel. Untuk total biaya tetap, jumlahkan

total di Fixed cost. Anda bisa

menggunakan perintah SUM di sini.

4. Hasilnya, total biaya fixed cost

akan ada di bawah kolom fixed cost (RP).

5. Tentukan persentase variabel cost

untuk tipe cost tertentu yang ada. Jumlahkan pula kolom biaya variabel total

ini dengan menggunakan perintah SUM.

6. Anda bisa melihat total

persentase biaya variabel.

7. Hitung break even, yaitu Fixed

cost dibagi dengan 100-total_presentase_variabel cost yang dibagi dengan

seratus.

8. Didapat BEP rupiah kapan BEP akan

terjadi.

(KARYA ENI SURYANINGSIH (UNIVERSITAS WIDYA DHARMA KLATEN))

Komentar

Posting Komentar